(来源:招商证券策略研究)

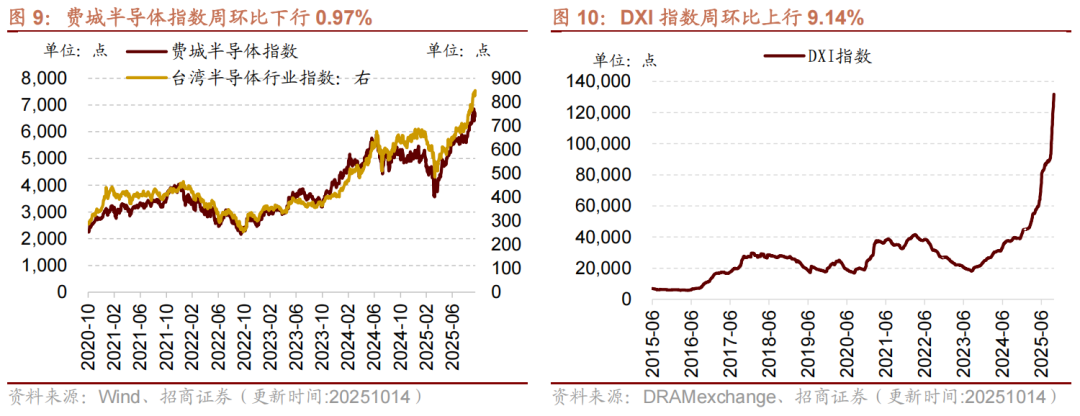

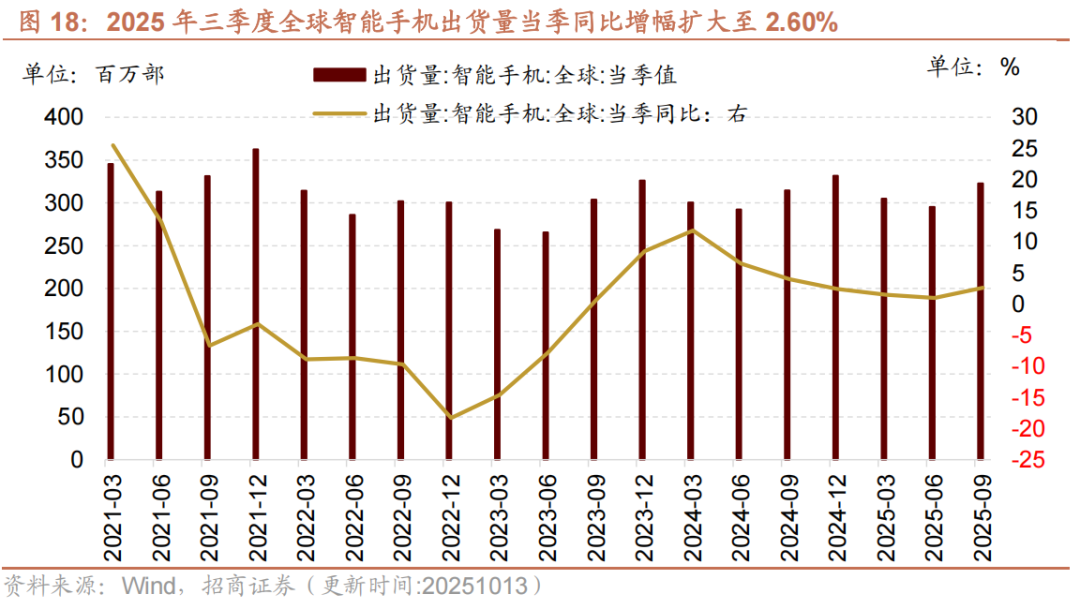

本周景气度改善的方向主要在部分资源品、中游制造和信息技术领域。上游资源品中,贵金属、工业金属价格多数上涨;中游制造领域,9月各类挖掘机、装载机销量同比增幅扩大,9月汽车产销、重卡销量同比增幅扩大。信息技术中,8月全球半导体销售额同比增幅扩大,Q3全球智能手机出货量当季同比增幅扩大。消费服务领域,白酒价格指数、中药材价格指数上行。9月核心CPI同比延续回暖,PPI同比降幅进一步收窄。推荐景气较高或有改善的有色、汽车、锂电专用设备、电池、风电、工程机械、饮料乳品、半导体、消费电子等。

核心观点

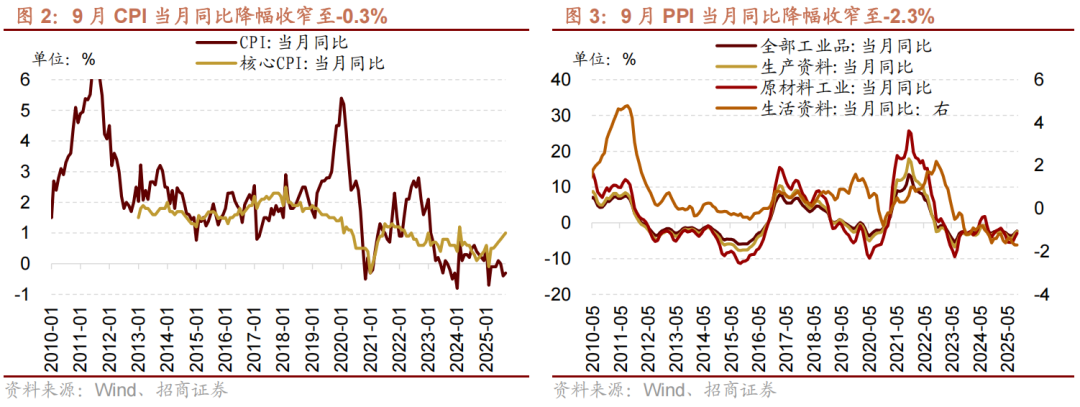

【本周关注】9月核心CPI同比延续回暖,PPI同比降幅进一步收窄,“反内卷”政策持续推动产能出清,下游需求稳健修复,价格有望继续反弹。细分项目中:1)受需求平淡而供给充足,鲜果、畜肉类等食品项降幅扩大;2)受益于扩消费政策持续发力,换季换新需求放量等,9月家用器具、通信工具、鞋类CPI同比增幅扩大,医疗服务、旅游价格改善,是核心CPI回暖的主要驱动;3)美联储降息预期升温叠加地缘政治风险扰动,金饰品延续较高景气,宏观提振叠加供给扰动,有色金属价格多数上涨,驱动PPI边际回暖;4)“反内卷”政策效应持续,钢铁、煤炭、光伏、化纤等价格有所修复;5)新消费需求不弱,文体娱乐用品价格持续景气,禁酒令影响逐步消退,必需消费需求刚性,酒饮料、农副食品加工价格改善。往后看,若中美关税持续升级,内需政策有望进一步发力,反内卷政策有望持续推进,PPI有望持续反弹。推荐关注供需结构改善、价格有望继续回暖的光伏设备、电池、风电、钢铁、有色、饮料乳品、半导体、消费电子等细分领域。

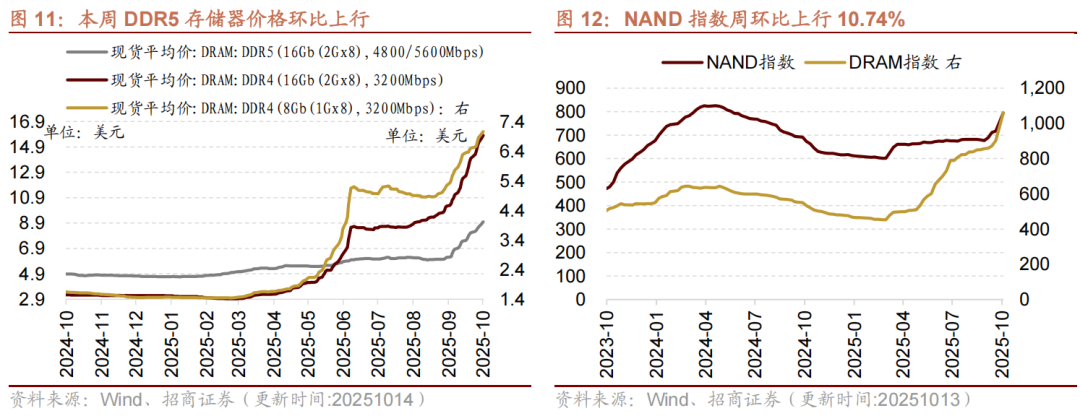

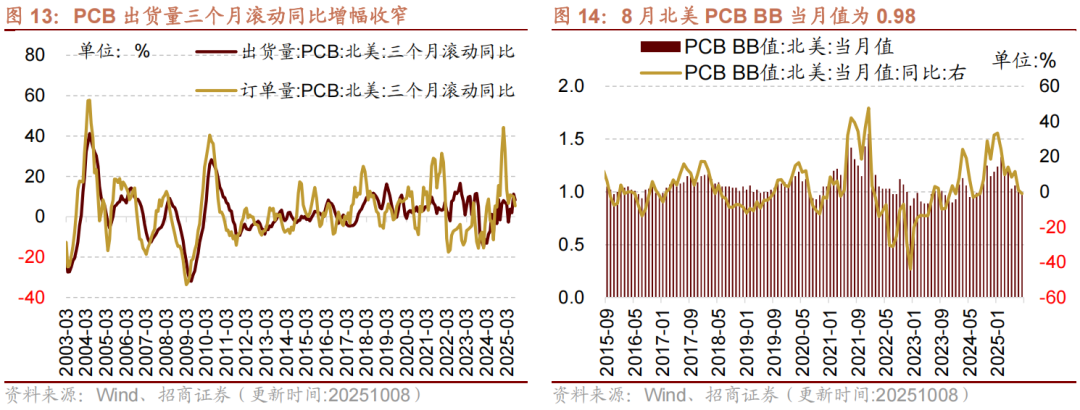

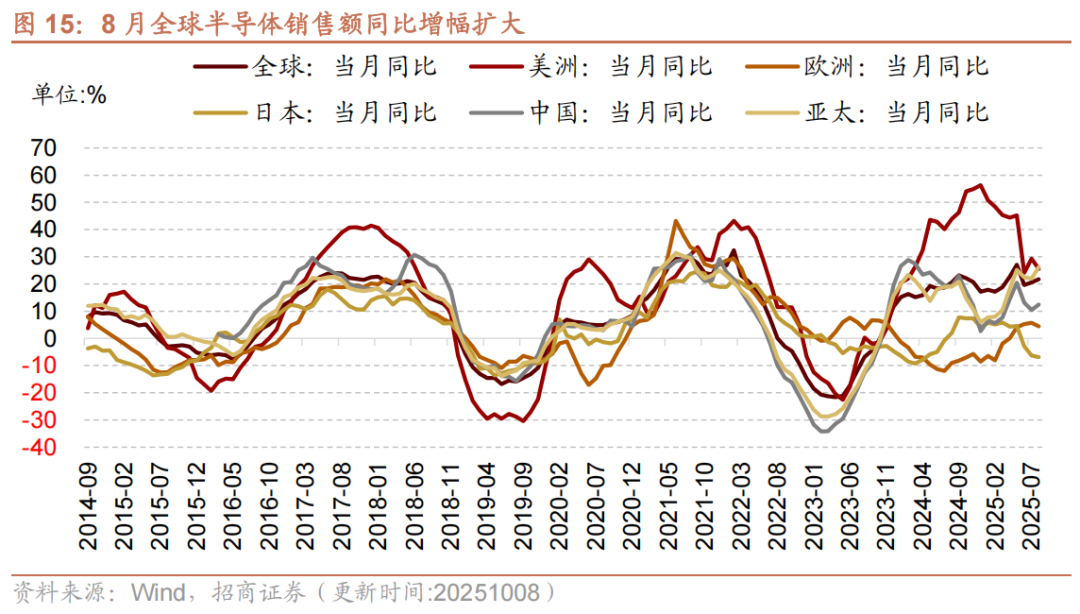

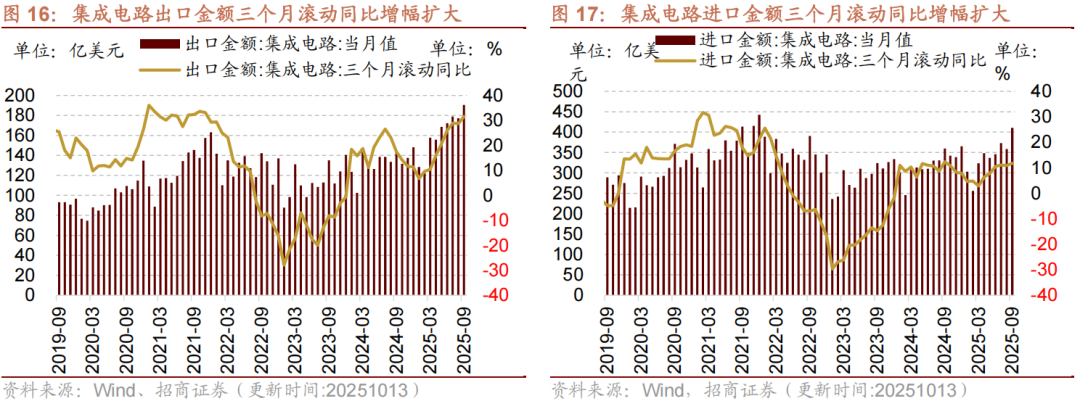

【信息技术】本周费城半导体指数、台湾半导体行业指数下行,DXI指数上行,本周DDR5、DDR4 DRAM存储器价格环比上行,NAND指数、DRAM指数环比上行。8月北美PCB出货量与订单量三个月同比增幅收窄,8月全球半导体销售额同比增幅扩大,9月集成电路进口、出口金额三个月滚动同比增幅扩大,2025年三季度全球智能手机出货量当季同比增幅扩大。

【中游制造】本周六氟磷酸锂、部分锂原材料、钴产品价格上涨;本周光伏价格指数周环比下行,9月各类挖掘机、装载机销量同比增幅扩大,9月汽车产销三个月滚动同比增幅扩大,9月重卡销量同比增幅扩大。港口货物吞吐量、集装箱周吞吐量四周滚动均值同比增幅收窄。CCFI下行、CCBFI持平,BDI、BDTI上行。

【消费需求】生鲜乳价格与上周持平,食糖综合价格上行;猪肉价格、生猪均价下行,仔猪批发价与上周持平。在生猪养殖利润方面,自繁自养生猪养殖利润、外购仔猪养殖利润均下行;在肉鸡养殖方面,肉鸡苗价格下行。蔬菜价格指数上行,玉米期货结算价、棉花期货结算价均下行;票房收入十日均值下行,电影票价十日均值环比下行;空冰洗彩四周滚动零售额均值同比降幅扩大;中药材价格指数上行。

【资源品】建筑钢材成交量十日均值上行;钢坯价格、螺纹钢价格均下行。煤炭价格方面,秦皇岛优混动力煤价格上行,京唐港山西主焦煤库提价与上周持平;焦炭期货结算价、焦煤期货结算价下行。库存方面,秦皇岛港煤炭库存、京唐港炼焦煤库存、天津港焦炭库存均下行。全国水泥价格指数下行。Brent国际原油价格下行;中国化工产品价格指数周环比下行,化工品价格多数下行。本周工业金属价格多数上行,库存涨跌分化,黄金期现价格上行,白银期现货价格上行。

【金融地产】货币市场净回笼。A股换手率、日成交额上行。土地成交溢价率下行,商品房成交面积上行。全国二手房出售挂牌量下行,挂牌价指数下行。

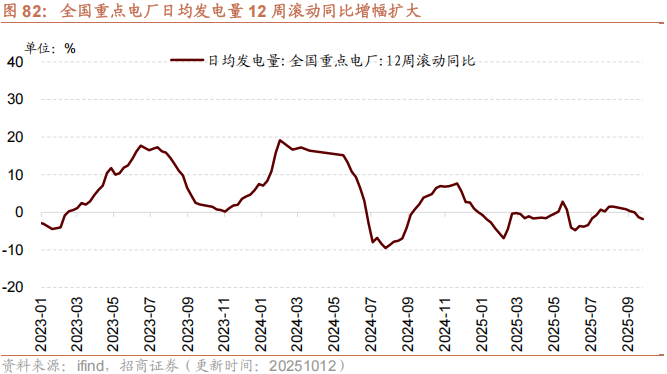

【公用事业】我国天然气出厂价下行,全国重点电厂日均发电量同比降幅扩大。

风险提示:产业扶持度不及预期,宏观经济波动。

目录

01

本周行业景气度核心变化总览

1、本周关注:9月核心CPI同比增幅扩大,PPI同比降幅进一步收窄

受益于去年低基数、反内卷政策渐次落地,消费需求稳步修复,9月核心CPI同比延续回暖,PPI同比降幅进一步收窄。9月CPI当月同比降幅收窄至-0.3%,低于预期值-0.14%,环比上行0.1%;核心CPI当月同比1.0%,连续5个月回暖。9月PPI当月同比-2.3%,降幅收窄0.6个百分点,高于预期-2.41%,环比持平。

整体看CPI受蛋类蔬菜等食品项拖累,以及受国际油价下行影响的能源项拖累,同比延续负增,但核心CPI在服装鞋帽、家用器具、通信工具等拉升下延续回暖;PPI受益于部分反内卷行业供需格局优化,价格改善形成支撑,叠加低基数,降幅进一步收窄。

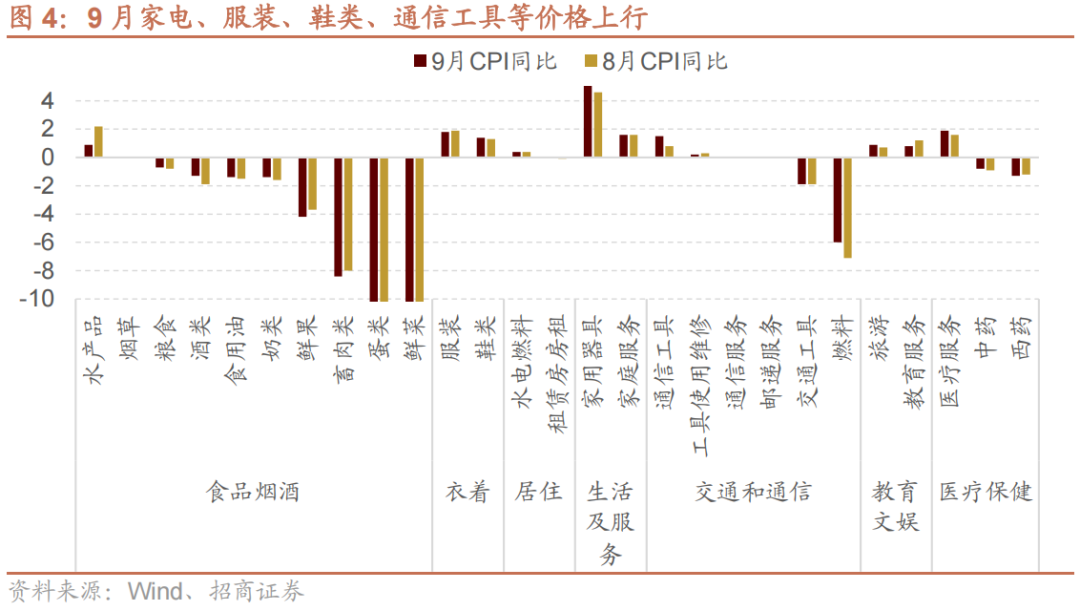

⚑蛋类蔬菜以及燃料项是CPI同比负增的主要拖累,家电、通信工具等价格上行是核心CPI改善的主要驱动

CPI分项来看,食品项同比降幅扩大至-4.4%,主要受需求平淡而供给充足影响,细分品类中,水产同比增幅收窄1.3个百分点至0.9%,仍是食品项价格的主要支撑,鲜菜、蛋类CPI同比降幅分别收窄1.5和0.5个百分点至-13.7%和-11.9%,鲜果、畜肉类CPI同比降幅分别扩大至-4.2%和-8.4%,是食品项下行的主要拖累,此外酒类同比降幅明显收窄。中观数据方面,截至10月13日,中国寿光蔬菜价格指数月环比下行1.6%,截至10月14日,猪肉平均批价月环比下行7.04%,截至10月10日,白酒批发价格总指数月环比上行0.33%。

受益于扩消费政策持续发力,换季换新需求放量等,9月家用器具、通信工具、鞋类CPI同比增幅分别扩大0.9、0.7、0.1个百分点至5.5%、1.5%、1.4%,服装CPI同比增幅收窄至1.8%,金饰品和铂金饰品价格同比分别上涨42.1%和33.6%,医疗服务、旅游CPI同比增幅分别扩大0.3和0.2个百分点至1.9%和0.9%,是核心CPI改善的主要驱动。中观数据方面,家电需求放缓,截至9月26日,白色家电线上零售四周滚动均价同比降幅扩大至-6.2%,清洁健康电器线上零售四周滚动均价同比转负至-1.3%;受益于黄金价格持续上涨,黄金饰品需求不减,截至10月14日,925银和足金市场价同比分别上涨76.5%和55.6%,月环比分别上涨26.8%和12.5%。

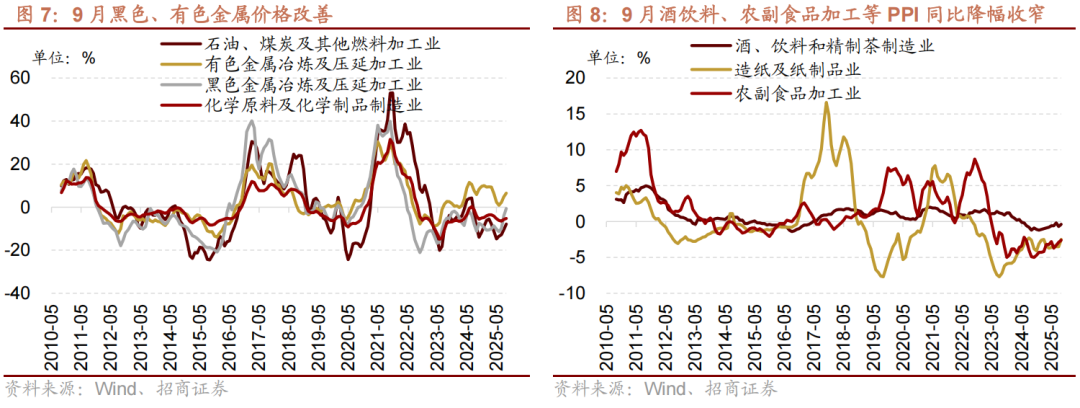

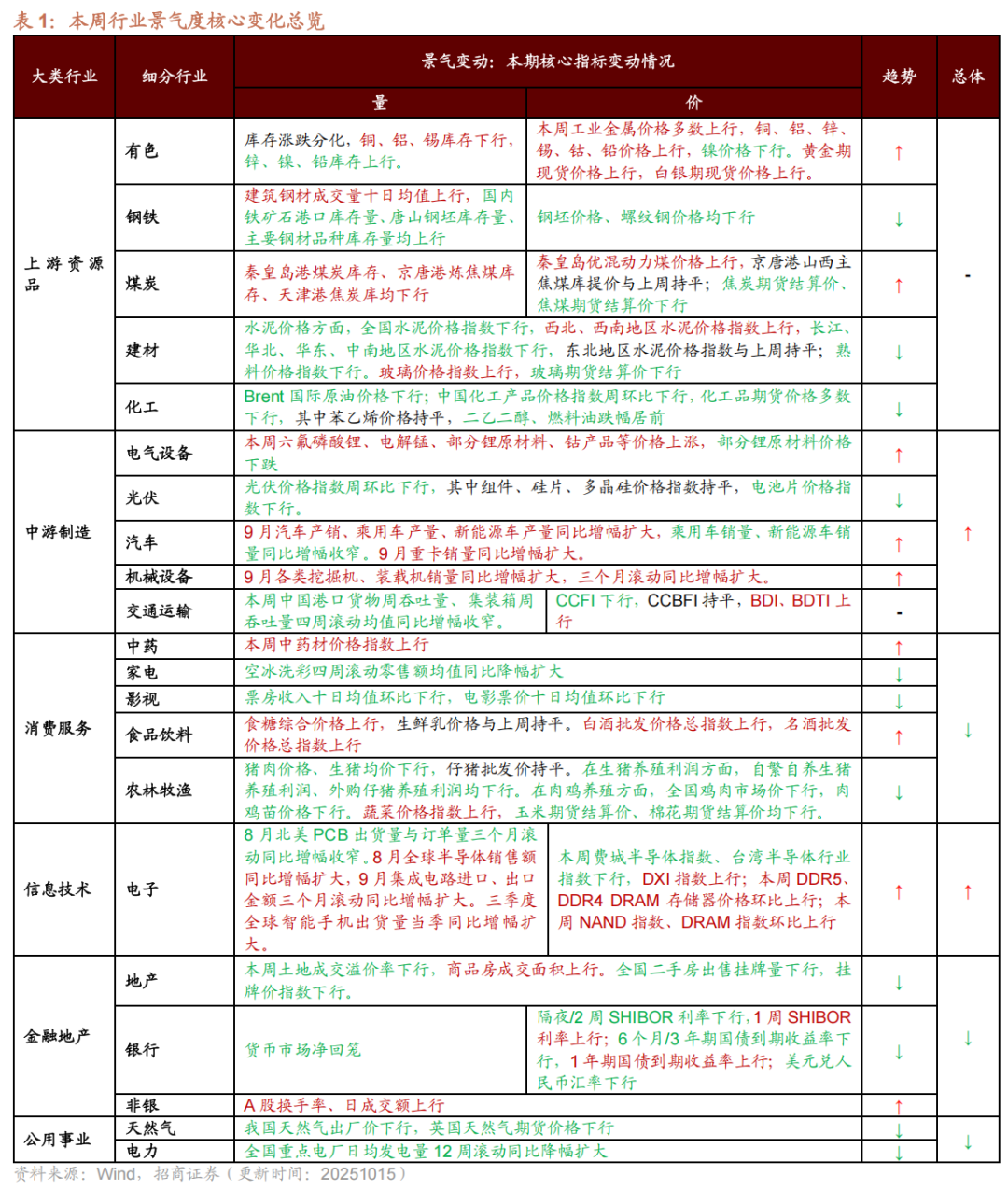

⚑反内卷和美联储降息周期开启背景下,黑色、有色金属价格延续改善驱动PPI同比降幅进一步收窄

受益于“反内卷”政策渐次落地,美联储降息周期开启,铜矿供给扰动等多因素影响,黑色、有色价格延续反弹,叠加低基数效应,9月PPI同比降幅进一步收窄,生产资料PPI当月同比降幅收窄至-2.4%,其中原材料工业、加工业PPI当月同比降幅均收窄;需求弱修复,价格向下传导不畅,生活资料当月同比降幅持平为-1.7%。细分行业中,煤炭、钢铁、化学纤维、化学原料、非金属等行业PPI同比降幅收窄,有色行业PPI同比增幅扩大,橡胶塑料、汽车、燃气等降幅扩大。价格增速较高或有改善的领域在于:

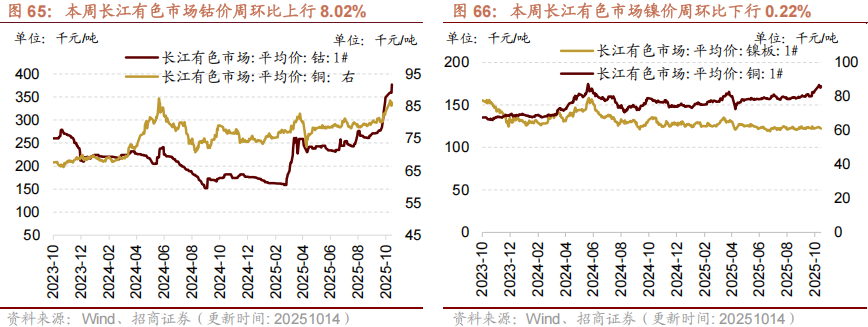

1) 9月有色金属价格月环比多数上涨,主要受益于下游补库需求提升、美联储降息周期开启、出口管制和供给扰动事件催化等。9月有色金属冶炼及压延、有色金属矿采选业PPI同比增幅分别扩大至6.5%和13.9%,增速领先其他行业;截至10月14日,长江有色市场铜、铅、锡、钴价格月环比分别上行6.1%、0.1%、2.8%和38.6%;截至10月13日,CRB金属现货指数、南华金属指数、南华贵金属指数月环比分别上行3.5%、0.3%和12.4%。

2) 细分领域反内卷政策落地,重点行业产能加速出清,钢铁、煤炭、光伏、化纤等价格有所修复。9月石油、煤炭及其他燃料加工业、黑色金属冶炼及压延加工业、化纤制造PPI同比降幅分别收窄2.7、3.4、1.4个百分点至-7.8%、-0.6%和-7.9%,煤炭开采和洗选业、石油和天然气开采业PPI同比降幅分别收窄3.0、1.1个百分点至-16.8%、-8.6%,黑色金属矿采选业PPI同比转正至1.5%,改善幅度领先其它行业。此外,光伏和新能源产业链价格延续回暖,9月光伏设备及元器件制造、电池制造PPI同比降幅分别收窄2.4、0.5个百分点,对PPI下行拖累减轻。

3) 受益于政策提振和新消费需求稳健增长,9月工艺美术及礼仪用品制造PPI同比增幅扩大至14.7%,运动用球类PPI同比增幅收窄至4.0%,仍保持较高景气;禁酒令影响逐步消退,必需消费需求刚性,酒饮料、农副食品加工PPI同比降幅分别收窄0.3、0.3个百分点至-0.4%和-2.6%。

4) 此外,算力需求旺盛,电子类需求持续景气,9月电子专用材料制造价格同比上涨1.2%,可穿戴智能设备制造价格上涨0.1%;军工行业对内订单持续放量,对外军贸持续突破,9月飞机制造价格同比上涨1.4%,铁路、船舶、航空航天和其他运输设备制造业PPI同比降幅收窄至-0.3%。

总体来看,9月核心CPI同比延续回暖,PPI同比降幅进一步收窄,“反内卷”政策持续推动产能出清,下游需求稳健修复,价格有望继续反弹。细分项目中:1)受需求平淡而供给充足,鲜果、畜肉类等食品项降幅扩大,鲜菜、蛋类较大负增,是CPI下行的主要拖累;2)受益于扩消费政策持续发力,换季换新需求放量等,9月家用器具、通信工具、鞋类CPI同比增幅扩大,医疗服务、旅游价格改善,是核心CPI回暖的主要驱动;3)美联储降息预期升温叠加地缘政治风险扰动,金饰品延续较高景气,为核心CPI提供正向贡献,宏观提振叠加供给扰动,有色金属价格多数上涨,驱动PPI边际回暖;4)“反内卷”政策效应持续,重点行业产能加速出清,钢铁、煤炭、光伏、化纤等价格有所修复;5)新消费需求不弱,文体娱乐用品价格持续景气,禁酒令影响逐步消退,必需消费需求刚性,酒饮料、农副食品加工价格改善。往后看,若中美关税持续升级,内需政策有望进一步发力,反内卷政策有望持续推进,PPI有望持续反弹。推荐关注供需结构改善、价格有望继续回暖的光伏设备、电池、风电、钢铁、有色、饮料乳品、半导体、消费电子等细分领域。

2、行业景气度核心变化总览

02

信息技术产业

1、本周费城半导体指数、台湾半导体行业指数下行,DXI指数上行

本周费城半导体指数、台湾半导体行业指数下行,DXI指数上行。截至10月14日,费城半导体指数周环比下行0.97%至6570.33点;截至10月14日,台湾半导体行业指数周环比下行1.01%至827.41点;截至10月14日,DXI指数周环比上行9.14%至133729.30点。

2、 本周DDR5 DRAM存储器价格环比上行

本周DDR5、DDR4 DRAM存储器价格环比上行。截至10月14日,8GB DDR4 DRAM价格周环比上行7.87%至7.06美元,16GB DDR4 DRAM价格周环比上行11.17%至15.92美元,16GB DDR5 DRAM价格周环比上行9.20%至9.00美元。

本周NAND指数、DRAM指数环比上行。截至10月14日,本周NAND指数环比上行10.74%至794.72;DRAM指数环比上行17.51%至1060.18。

3、8月北美PCB出货量与订单量三个月同比增幅收窄

8月北美PCB出货量与订单量三个月滚动同比增幅收窄。8月北美PCB出货量同比增幅收窄7.9个百分点至12.8%,三个月滚动同比增幅收窄2.87个百分点至8.30%;PCB订单量同比转负至-4.10%(前值22.20%),三个月滚动同比增幅收窄4.53个百分点至5.33%。

8月北美PCB BB当月值为0.98,前值1.00。

4、8月全球半导体销售额同比增幅扩大

8月全球半导体销售额同比增幅扩大,美洲、欧洲销售额同比增幅收窄,中国和亚太地区销售额同比增幅扩大,日本销售额同比降幅扩大。根据美国半导体产业协会统计数据,8月全球半导体当月销售额为648.8亿美元,同比增幅扩大1.10个百分点至21.70%。从细分地区来看,美洲半导体销售额为207.8亿美元,同比增幅收窄3.80个百分点至25.50%;欧洲地区半导体销售额为44.4亿美元,同比增幅收窄1.3个百分点至4.40%;日本半导体销售额为37.2亿美元,同比降幅扩大0.60个百分点至-6.90%;中国地区半导体销售额为176.3亿美元,同比增幅扩大2.0个百分点至12.40%;亚太地区半导体销售额为359.4亿美元,同比增幅扩大4.20个百分点至26.20%。

5、9月集成电路进口、出口金额三个月滚动同比增幅扩大

9月集成电路进口、出口金额三个月滚动同比增幅扩大,当月贸易逆差扩大。9月集成电路出口金额为190.47亿美元,当月同比增幅收窄0.06%至32.72%,累计同比增幅扩大1.20个百分点至23.30%,三个月滚动同比增幅扩大2.84个百分点至31.56%;9月集成电路进口金额为410.52亿美元,当月同比增幅扩大5.72百分点至14.08%,累计同比增幅扩大至8.80%,三个月滚动同比增幅扩大0.87个百分点至11.80%。当月贸易逆差环比扩大21.40%至220.04亿美元。

6、 2025年三季度全球智能手机出货量当季同比增幅扩大

2025年三季度全球智能手机出货量当季同比增幅扩大。三季度全球智能手机出货量当季值为3.227亿部,当季同比增幅扩大1.60个百分点至2.60%。

03

中游制造业

1、 本周新能源产业链价格普遍上涨

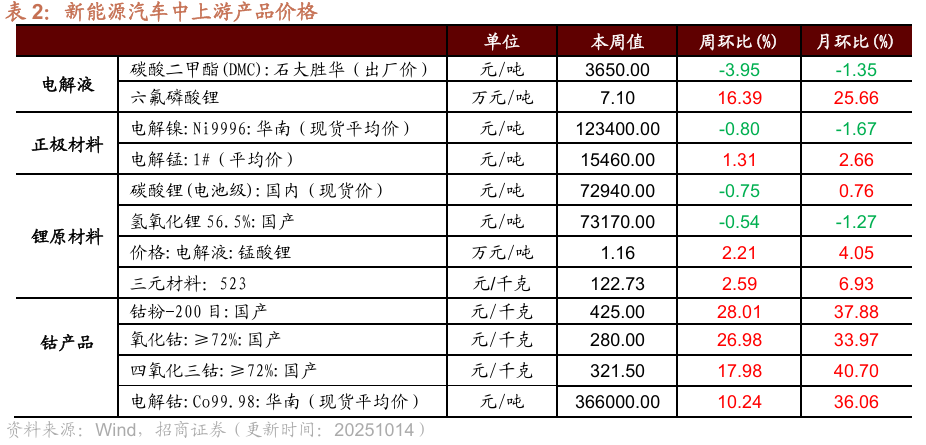

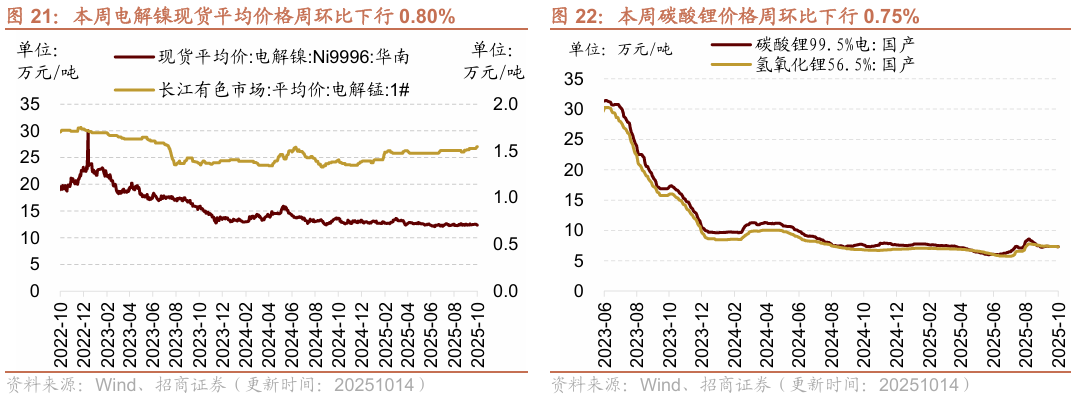

本周六氟磷酸锂、电解锰、钴产品等价格上涨,部分锂原材料价格下跌。在电解液方面,截至10月14日,DMC价格周环比下行3.95%至3650.00元/吨,六氟磷酸锂价格周环比上行16.39%至7.10万元/吨。在正极材料方面,截至10月14日,电解镍Ni9996现货平均价格周环比下行0.80%至123400.00元/吨,电解锰市场平均价格周环比上行1.31%至15460.00元/吨。在锂原材料方面,截至10月14日,碳酸锂价格周环比下行0.75%至72940.00元/吨,氢氧化锂价格周环比下行0.54%至73170.00元/吨,电解液锰酸锂价格周环比上行2.21%至1.16万元/吨,三元材料价格周环比上行2.59%至122.73元/千克。钴产品中,截至10月14日,钴粉价格周环比上行28.01%至425.00元/千克;氧化钴价格周环比上行26.98%至280.00元/千克;四氧化三钴价格周环比上行40.70%至321.50元/千克;截至10月14日,电解钴价格周环比上行10.24%至366000.00元/吨。

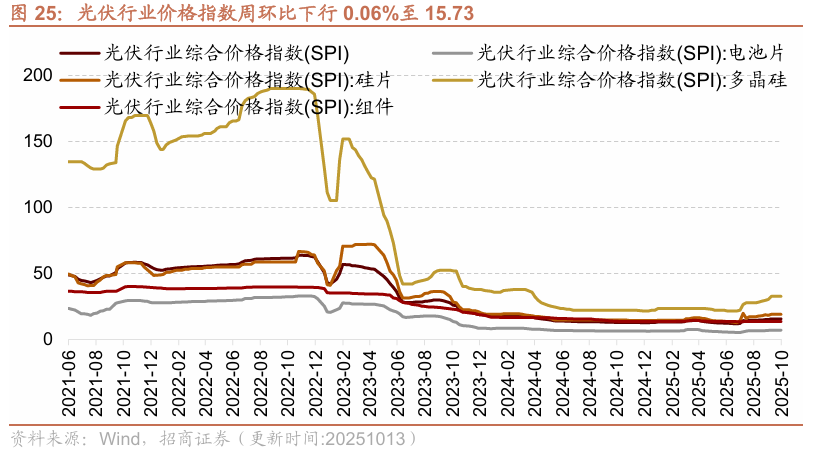

2、 光伏价格指数周环比下行

光伏价格指数周环比下行,其中组件、硅片、多晶硅价格指数持平,电池片价格指数下行。截至10月13日,光伏行业价格指数周环比下行0.06%至15.73,组件价格指数持平为13.72,电池片价格指数周环比下行0.28%至7.11,硅片价格指数持平为19.11,多晶硅价格指数持平为32.82。

本周光伏产业链中硅料价格上行,硅片、组件价格持平。硅料方面,截至10月13日,国产多晶硅料价格和进口多晶硅料价格周环比上行0.12%至6.901美元/千克。硅片方面,截至10月9日,多晶硅片价格与上周持平为0.099美元/片。组件方面,截至10月9日,晶硅光伏组件价格与上周持平为0.071美元/瓦,薄膜光伏组件价格与上周持平为0.200美元/瓦。

3、 9月各类挖掘机、装载机销量同比增幅扩大

9月各类挖掘机销量同比增幅扩大,三个月滚动同比增幅扩大。9月销售各类挖掘机19858台,同比增幅扩大12.6个百分点至25.4%,三个月滚动同比增幅扩大4.03个百分点至21.13%;1-9月,共销售挖掘机174039台,同比增幅扩大0.9个百分点至18.1%;其中,国内销量89877台,同比增长21.5%;出口84162台,同比增长14.6%。

9月各类装载机销量同比增幅扩大,三个月滚动同比增幅扩大。9月销售各类装载机10530台,同比增幅扩大17.2个百分点至30.50%,三个月滚动同比增幅扩大6.40个百分点至17.07%;1-9月,共销售各类装载机93739台,同比增幅扩大至14.60%,其中国内销量49996台,同比增长20.7%;出口量43743台,同比增长8.31%。

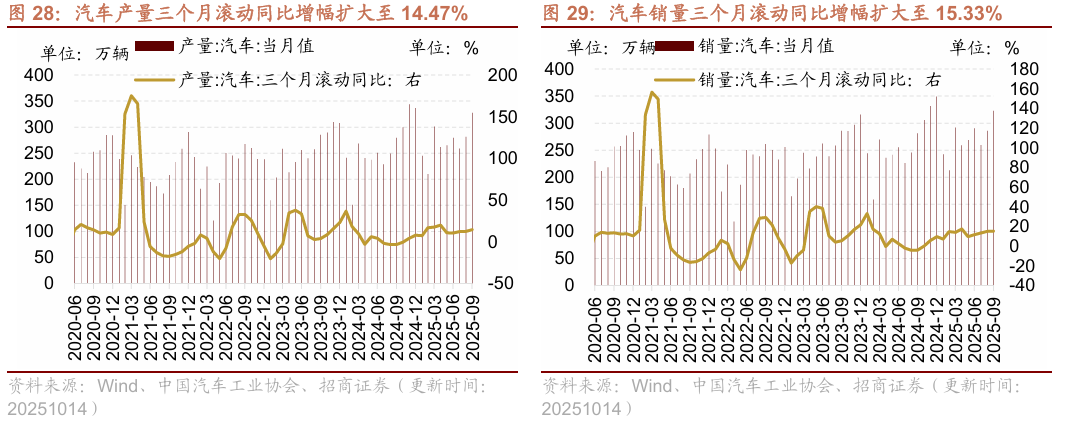

4、 9月汽车产销三个月滚动同比增幅扩大

2025年9月汽车产销同比增幅扩大,三个月滚动同比增幅扩大。根据中国汽车工业协会数据,9月份,汽车产销分别完成327.6万辆和322.6万辆,环比增长16.4%和12.9%,同比增长17.1%和14.9%,三个月滚动同比增幅分别扩大至14.47%、15.33%。1-9月份累计汽车产销分别完成2433.3万辆和2436.3万辆,同比增幅分别扩大至13.3%和12.9%。

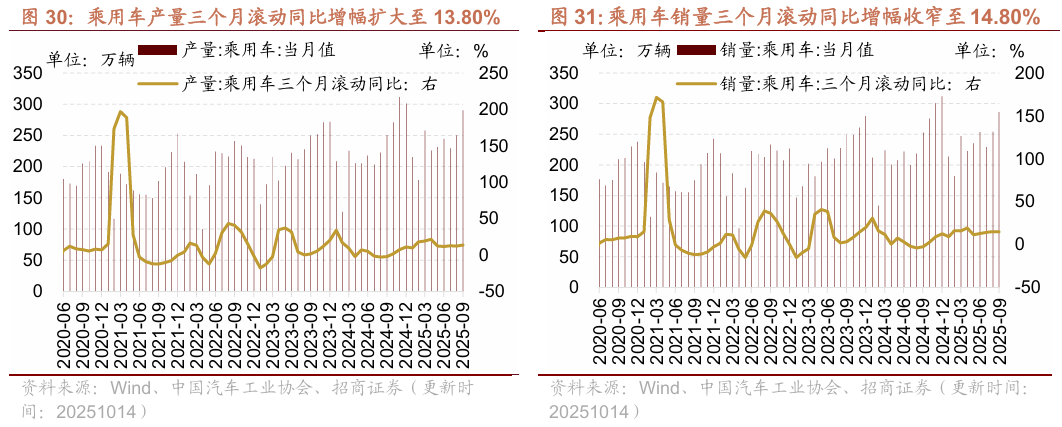

9月份乘用车产量三个月滚动同比增幅扩大,销量三个月滚动同比增幅收窄。根据中国汽车工业协会数据,9月份,乘用车产销分别完成290.00万辆和285.90万辆,环比分别上升16.0%和12.5%,同比分别上升15.9%和13.2%,产量三个月滚动同比增幅扩大至13.8%,销量三个月滚动同比增幅收窄至14.80%。1-9月份累计乘用车产销分别完成2124.10万辆和2124.60万辆,同比分别上涨13.9%和13.7%。

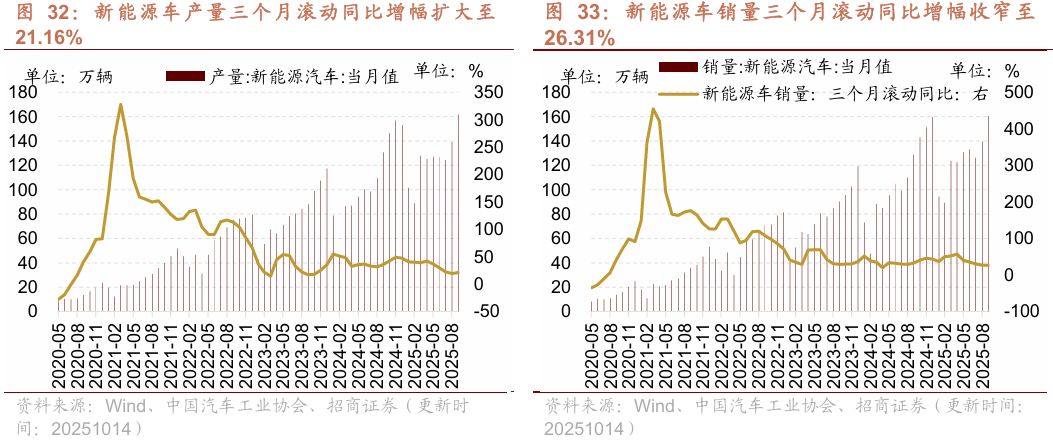

9月份新能源车产量三个月滚动同比增幅扩大,销量三个月滚动同比增幅收窄。根据中国汽车工业协会数据,9月份,新能源车产销分别完成161.7万辆和160.4万辆,环比分别上升16.3%和15.0%,同比分别上升23.67%和24.65%,产量三个月滚动同比增幅扩大至21.16%,销量三个月滚动同比增幅收窄至26.31%。1-9月份累计乘用车产销分别完成1124.3万辆和1122.8万辆,同比分别上涨35.2%和34.95%。

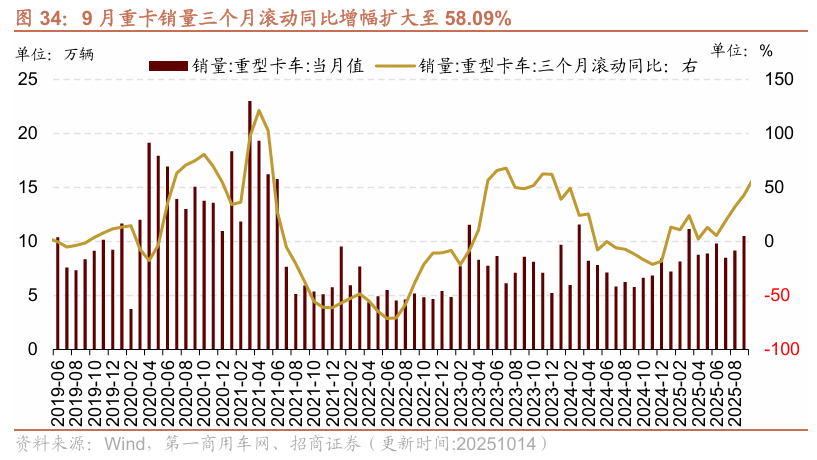

5、 9月重卡销量同比增幅扩大

9月重卡销量同比增幅扩大。根据第一商用车网数据,2025年9月我国重卡市场销售约10.5万辆(批发口径,包含出口和新能源),环比2025年8月上涨15%,同比增幅扩大35.23百分点至81.94%,三个月滚动同比增幅扩大14.94个百分点至58.09%。

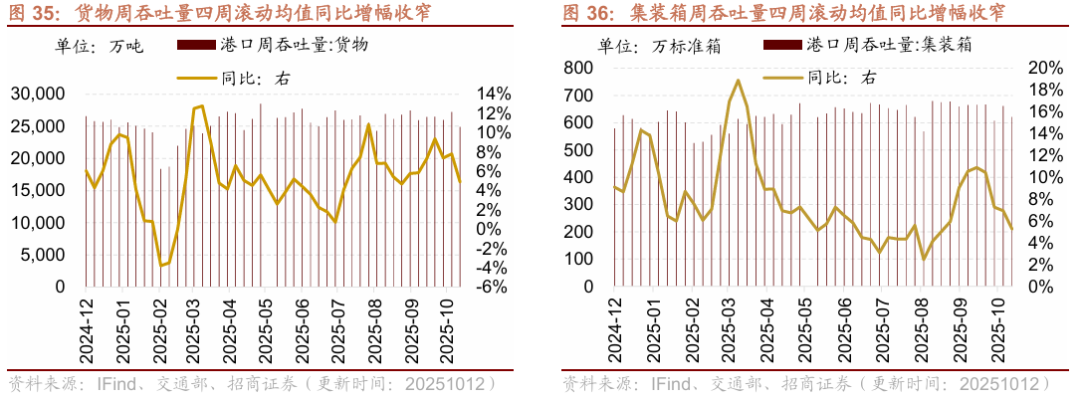

6、 港口货物吞吐量、集装箱周吞吐量四周滚动均值同比增幅收窄

本周中国港口货物周吞吐量四周滚动均值同比增幅收窄,集装箱周吞吐量四周滚动均值同比增幅收窄。截至10月12日,中国港口货物周吞吐量为24920.3万吨,四周滚动均值同比增幅收窄2.9个百分点至4.9%;中国港口集装箱周吞吐量为620.7万标准箱,四周滚动均值同比增幅收窄1.7个百分点至5.3%。

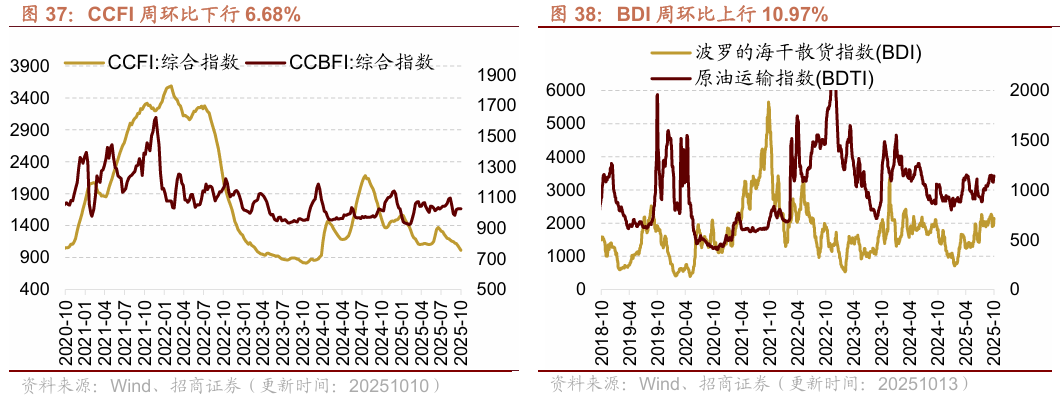

7、 CCFI下行、CCBFI持平,BDI、BDTI上行

本周中国出口集装箱运价指数CCFI下行、中国沿海散货运价综合指数CCBFI与上周持平。在国内航运方面,截至10月10日,中国出口集装箱运价综合指数CCFI周环比下行6.68%至1014.78点;中国沿海散货运价综合指数CCBFI周环比与上周持平为1027.14点。

本周波罗的海干散货指数BDI、原油运输指数BDTI上行。在国际航运方面,截至10月13日,波罗的海干散货指数BDI为2144.00点,较上周上行10.97%;原油运输指数BDTI为1141.00点,较上周上行4.39%。

04

消费需求景气观察

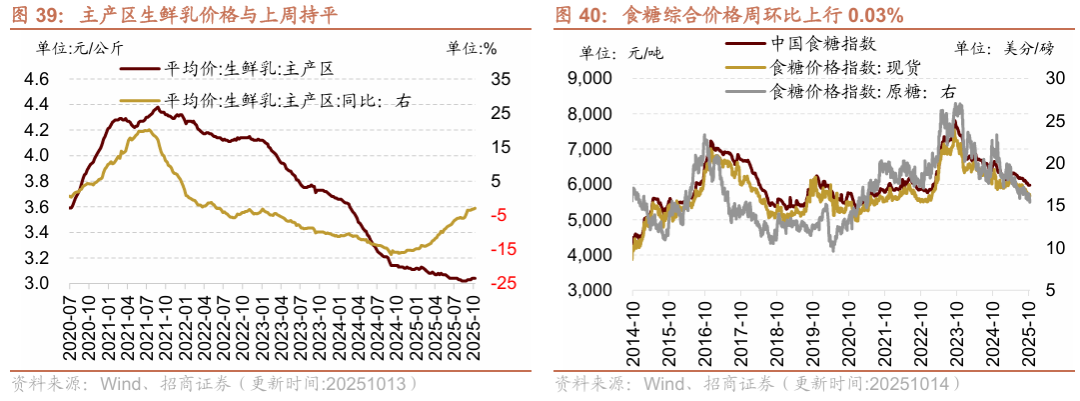

1、 生鲜乳价格与上周持平,食糖综合价格上行

生鲜乳价格与上周持平,食糖综合价格上行。截至10月9日,主产区生鲜乳平均价为3.04元/公斤,与上周持平。截至10月13日,食糖综合价格报5980元/吨,周环比上行0.03%;食糖现货价格指数报5665元/吨,周环比下行0.53%;原糖价格指数报15.40美分/磅,周环比下行6.15%。

2、 白酒批发价格总指数上行

白酒批发价格总指数上行,名酒批发价格总指数上行。截至10月10日,白酒批发价格总指数报107.61,旬环比上行0.01%;名酒批发价格总指数报109.39,旬环比上行0.05%。

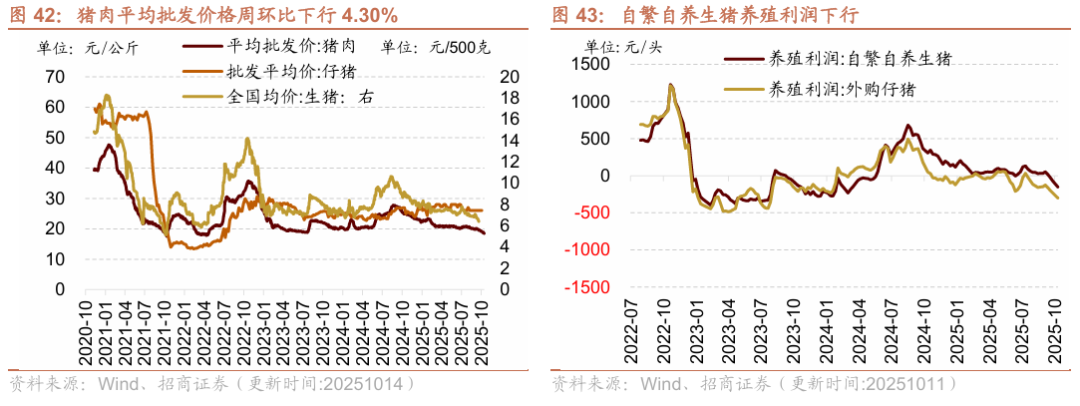

3、 猪肉价格下行,肉鸡苗价格下行

猪肉价格、生猪均价下行,仔猪批发价与上周持平。截至10月14日,猪肉平均批发价格18.48元/公斤,周环比下行4.30%,截至10月3日,仔猪平均批发价为26.00元/公斤,与上周持平,截至9月19日,全国生猪均价6.41元/500g,周环比下行4.61%;在生猪养殖利润方面,自繁自养生猪养殖利润、外购仔猪养殖利润均下行。截至10月10日,自繁自养生猪养殖利润为-152.15元/头,较上周下行78.04元/头,外购仔猪养殖利润为-301.04元/头,较上周下行64.47元/头。

在肉鸡养殖方面,全国鸡肉市场价下行,肉鸡苗价格下行。截至10月9日,全国鸡肉市场价22.59元/公斤,周环比下行0.13%;截至10月10日,肉鸡苗主产区均价为3.22元/羽,周环比下行2.13%。

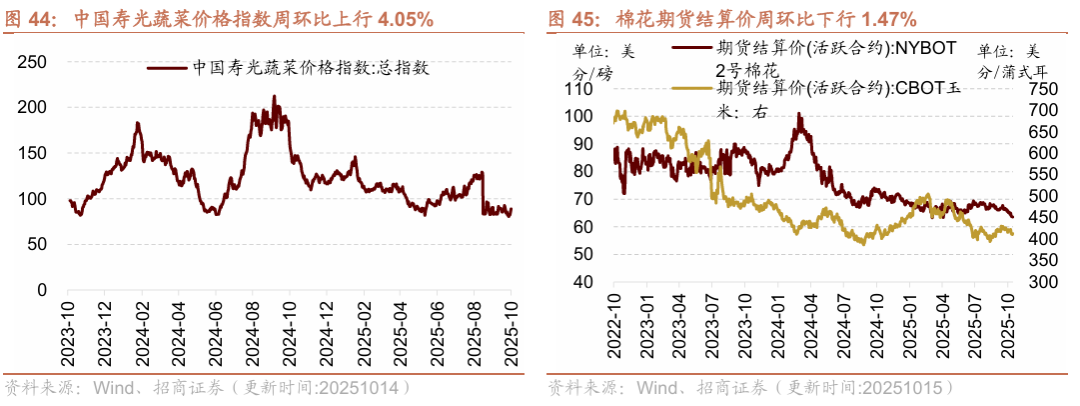

蔬菜价格指数上行,玉米期货结算价、棉花期货结算价均下行。截至10月13日,中国寿光蔬菜价格指数为88.93,周环比上行4.05%;截至10月14日,棉花期货结算价格为63.51美分/磅,周环比下行1.47%;玉米期货结算价格为413.00美分/蒲式耳,周环比下行1.61%。

4、 票房收入十日均值环比下行,电影票价十日均值环比下行

票房收入十日均值周环比下行,本周电影观影人数、上映场次均上行,全国电影票价十日均值下行。截至10月14日,十日票房收入均值9,767.78万元,周环比下行48.23%;截至10月5日,本周观影人数3907.04万人,周环比上行296.29%;电影上映245.03万场,周环比上行60.92%。截至10月13日,全国电影票价十日均值为35.94元,周环比下行3.07%。

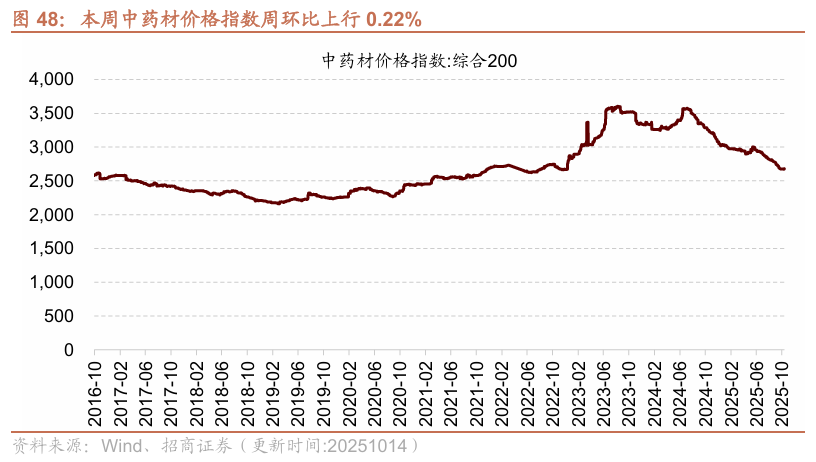

5、 本周中药材价格指数上行

本周中药材价格指数上行。截至10月13日,中药材价格指数为2682.13点,周环比上行0.22%。

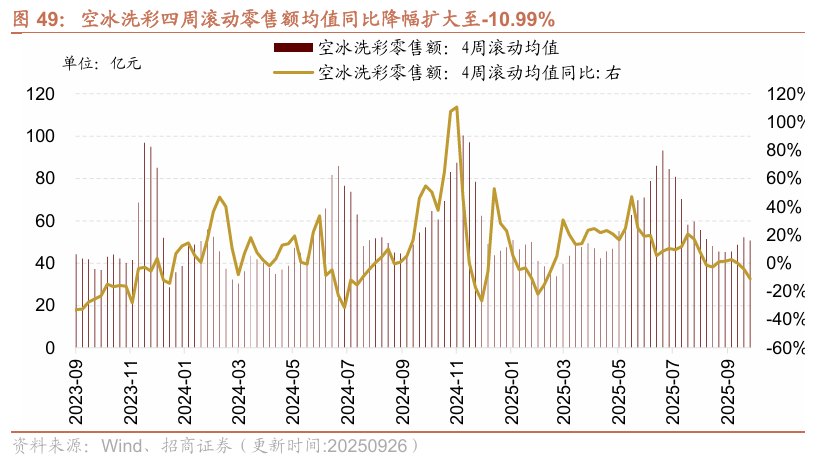

6、 空冰洗彩四周滚动零售额均值同比降幅扩大

上周空冰洗彩四周滚动零售额均值环比下行,同比降幅扩大。截至9月26日,彩电周度零售额为9.71亿元,周环比下行26.15%;冰箱冷柜周度零售额为10.88亿元,周环比下行23.27%;家用空调周度零售额为10.34亿元,周环比下行34.45%;洗衣机周度零售额为8.47亿元,周环比下行14.65%。空冰洗彩零售额当周合计39.40亿元,环比下行25.70%,四周滚动均值合计50.62亿元,环比下行2.91%,同比降幅扩大至-10.99%。

05

资源品高频跟踪

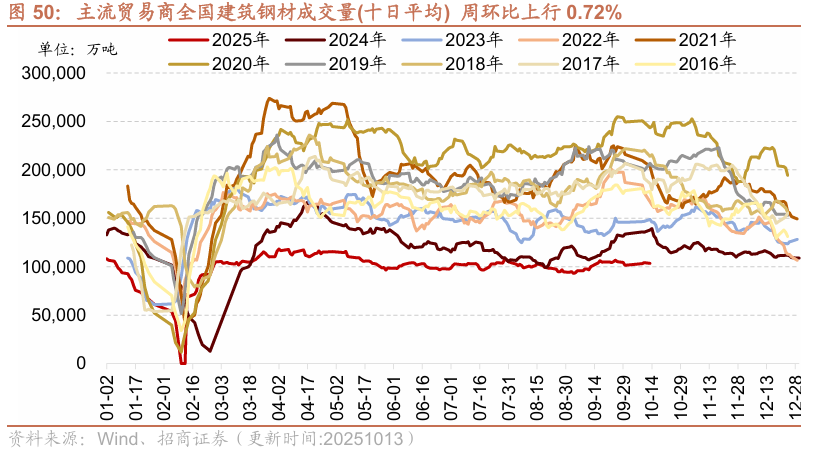

1、 建筑钢材成交量十日均值上行,螺纹钢价格下行

建筑钢材成交量十日均值周环比上行。10月13日,主流贸易商全国建筑钢材成交量为10.60万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为10.32万吨,周环比上行0.72%。

本周钢坯价格、螺纹钢价格均下行;国内铁矿石港口库存量、唐山钢坯库存量、主要钢材品种库存量均上行。价格方面,截至10月14日,钢坯价格2930元/吨,周环比下行0.68%;截至10月14日,螺纹钢价格为3317元/吨,周环比下行1.16%。库存方面,截至10月10日,国内铁矿石港口库存量14026万吨,周环比上行0.17%;唐山钢坯库存量128万吨,周环比上行6.64%;主要钢材品种合计库存量1128万吨,周环比上行3.63%。

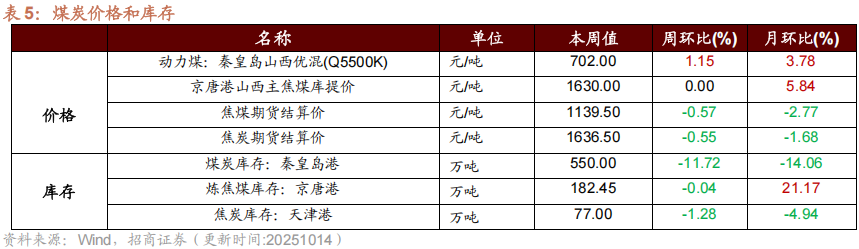

2、 京唐港山西主焦煤库提价与上周持平,天津港焦炭库存下行

价格方面,秦皇岛优混动力煤价格上行,京唐港山西主焦煤库提价与上周持平;焦炭期货结算价、焦煤期货结算价下行。截至10月13日,秦皇岛优混动力煤报价702.00元/吨,周环比上行1.15%;截至10月14日,京唐港山西主焦煤库提价1630元/吨,与上周持平;截至10月14日,焦煤期货结算价收于1139.50元/吨,周环比下行0.57%;焦炭期货结算价收于1636.50元/吨,周环比下行0.55%。

库存方面,秦皇岛港煤炭库存、京唐港炼焦煤库存、天津港焦炭库存均下行。截至10月14日,秦皇岛港煤炭库存报550万吨,周环比下行11.72%;截至10月10日,京唐港炼焦煤库存报182.45万吨,周环比下行0.04%;截至10月10日,天津港焦炭库存报77万吨,周环比下行1.28%。

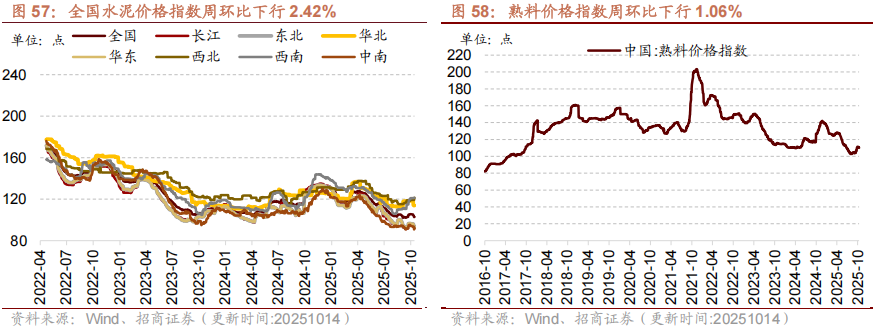

3、全国水泥价格指数下行

水泥价格方面,全国水泥价格指数下行,西北、西南地区水泥价格指数上行,长江、华北、华东、中南地区水泥价格指数下行,东北地区水泥价格指数与上周持平;熟料价格指数下行。截至10月14日,全国水泥价格指数102.97点,周环比下行2.42%;长江地区水泥价格指数92.58点,周环比下行4.05%;东北地区水泥价格指数134.52点,与上周持平;华北地区水泥价格指数113.88点,周环比下行4.55%;华东地区水泥价格指数93.23点,周环比下行3.28%;西北地区水泥价格指数121.31点,周环比上行1.74%;西南地区水泥价格指数121.20点,周环比上行0.14%;中南地区水泥价格指数92.00点,周环比下行2.44%。截至10月14日,熟料价格指数为110.22点,周环比下行1.06%。

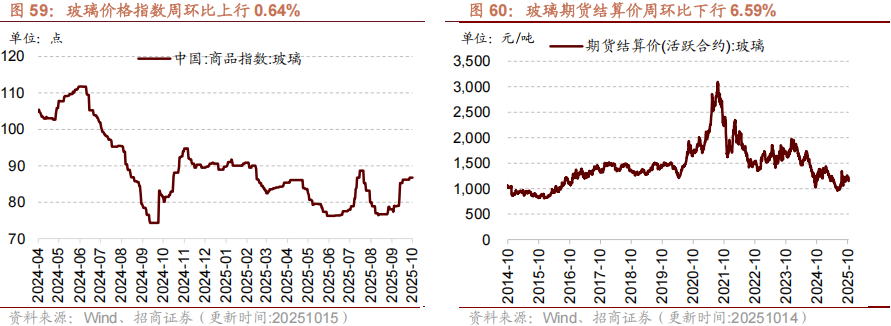

4、玻璃价格指数上行,玻璃期货结算价下行

本周玻璃价格指数上行,玻璃期货结算价下行。截至10月14日,玻璃价格指数为86.74点,周环比上行0.64%;玻璃期货结算价为1149元/吨,周环比下行6.59%。

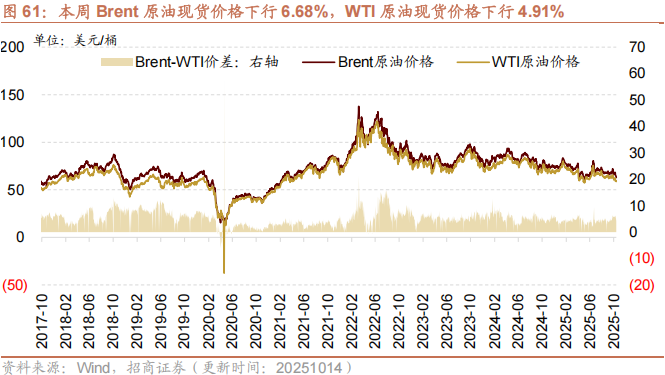

5、Brent国际原油价格下行,化工品价格多数上行

Brent国际原油价格下行。截至10月14日,Brent原油现货价格周环比下行6.68%至62.82美元/桶,WTI原油现货价格周环比下行4.91%至58.7美元/桶。在供给方面,截至10月10日,美国钻机数量当周值为547部,周环比下行0.36%;截至10月3日,全美商业原油库存量周环比上行0.89%至4.20亿桶。

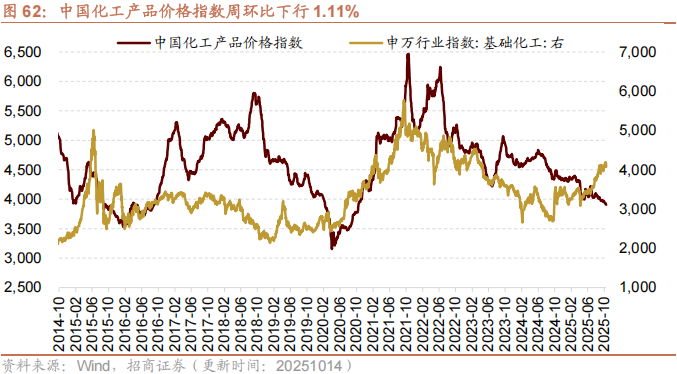

截至10月14日,中国化工产品价格指数为3905,周环比下行1.11%。

无机化工品期货价格多数下跌。截至10月14日,钛白粉市场均价较上周持平,为13300元/吨。纯碱期货结算价较上周下行4.50%,为1151元/吨。截至10月12日,醋酸市场均价为2534.17元/吨,周环比上行0.26%。截至9月30日,硫酸市场均价为644.6元/吨,周环比下行5.90%。

有机化工品期货价格普遍下跌,其中苯乙烯价格持平,二乙二醇、燃料油跌幅居前 。截至10月15日,甲醇结算价为2292元/吨,周环比下行2.05%。PTA结算价为4412元/吨,周环比下行4.05%。聚丙烯结算价为6590元/吨,周环比下行4.12%。聚乙烯结算价为6908元/吨,周环比下行3.47%。PVC结算价为4680元/吨,周环比下行3.66%。天然橡胶结算价为14850元/吨,周环比下行2.17%。燃料油结算价为2669元/吨,周环比下行7.00%。沥青结算价为3261元/吨,周环比下行4.84%。截至10月15日,纯苯结算价为5617.78元/吨,周环比下行2.39%。甲苯结算价为5245.56元/吨,周环比下行1.72%。二甲苯结算价为5320元/吨,周环比下行4.14%。苯乙烯结算价为6527.5元/吨,与上周持平。乙醇结算价为5570元/吨,周环比下行1.24%。二乙二醇结算价为3993.33元/吨,周环比下行6.99%。苯酐结算价为6175元/吨,周环比下行3.52%。聚合MDI结算价为14600元/吨,周环比下行3.95%。DOP结算价为7340元/吨,周环比下行2.13%。

6、工业金属价格多数上行,库存涨跌分化

本周工业金属价格多数上行,铜、铝、锌、锡、钴、铅价格上行,镍价格下行。截至10月14日,铜价格为86110元/吨,周环比上行3.50%;铝价格为20930元/吨,周环比上行0.96%;锌价格为22270元/吨,周环比上行1.60%;锡价格为282320元/吨,周环比上行1.39%;钴价格为377000元/吨,周环比上行8.02%;镍价格为122190元/吨,周环比下行0.22%;铅价格为16990元/吨,周环比上行0.59%。

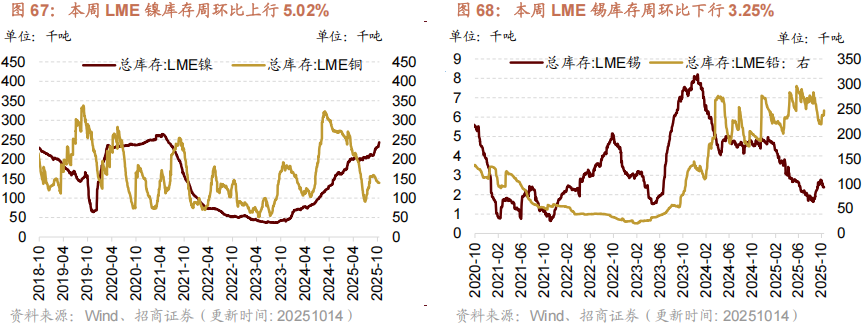

库存涨跌分化,铜、铝、锡库存下行,锌、镍、铅库存上行。截至10月14日,LME铜库存138800吨,周环比下行0.45%;LME铝库存503950吨,周环比下行0.27%;LME锌库存38600吨,周环比上行1.05%;LME锡库存2385吨,周环比下行3.25%;LME镍库存243258吨,周环比上行5.02%;LME铅库存246550吨,周环比上行4.16%。

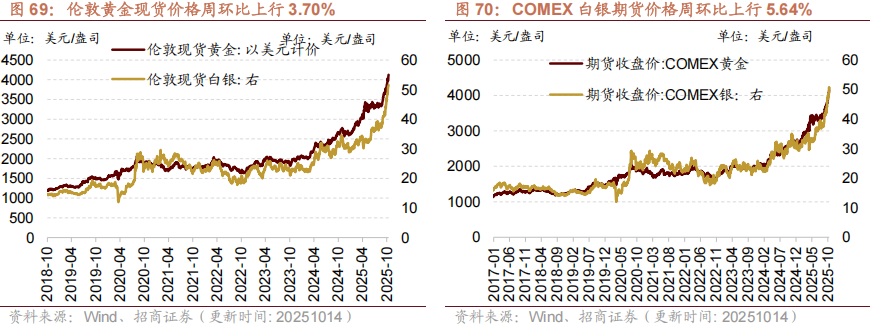

黄金期现货价格上行,白银期现货价格上行。截至10月14日,伦敦黄金现货价格为4126.30美元/盎司,周环比上行3.70%;伦敦白银现货价格为51.52美元/盎司,周环比上行6.34%;COMEX黄金期货收盘价报4159.60美元/盎司,周环比上行3.79%;COMEX白银期货收盘价报50.35美元/盎司,周环比上行5.64%。

06

金融地产行业

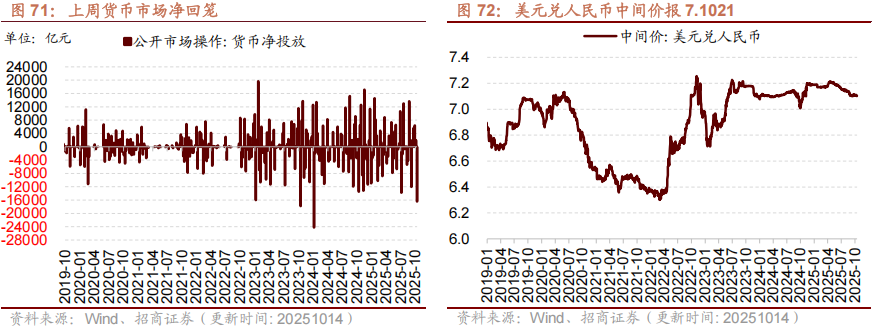

1、货币市场净回笼,隔夜SHIBOR利率下行

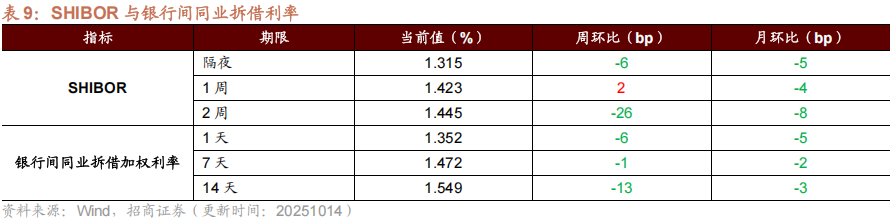

货币市场净回笼,隔夜/2周SHIBOR利率下行,1周SHIBOR利率上行。截至10月14日,隔夜SHIBOR周环比下行6bp至1.32%,1周SHIBOR周环比上行2bp至1.42%,2周SHIBOR周环比下行26bp至1.45%。截至10月14日,1天银行间同业拆借利率周环比下行6bp至1.35%,7天银行间同业拆借利率周环比下行1bp至1.47%,14天银行间同业拆借利率周环比下行13bp至1.55%。在货币市场方面,上周货币市场投放10210亿元,货币市场回笼26633亿元,货币市场净回笼16423亿元。在汇率方面,截至10月14日,美元兑人民币中间价报7.1021,较上周环比下行0.05%。

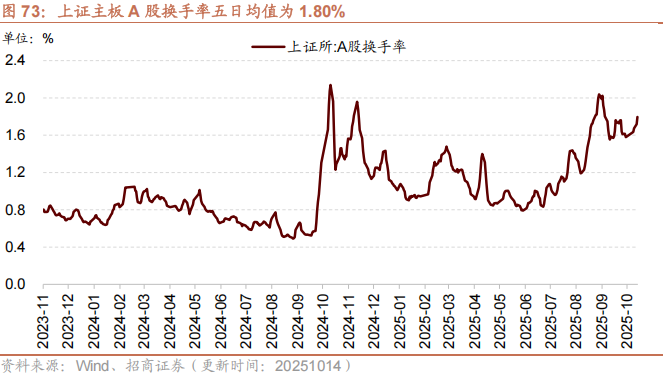

2、A股换手率、日成交额上行

A股换手率、日成交额上行。截至10月14日,上证主板A股换手率五日均值为1.80%,周环比上行0.18个百分点;沪深两市日总成交额上行,两市日成交总额为24587.62亿元人民币,周环比上行6.76%。

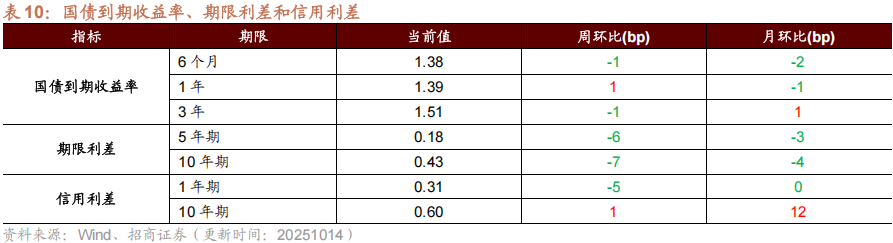

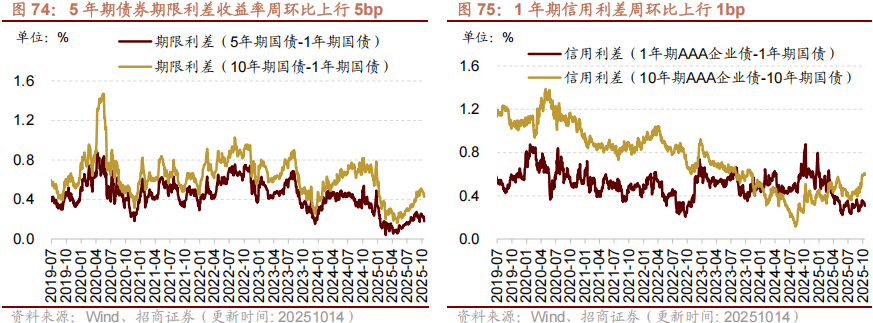

在债券收益率方面,6个月/3年期国债到期收益率下行,1年期国债到期收益率上行。截至10月14日,6个月国债到期收益率周环比下行1bp至1.38%;1年期国债到期收益率周环比上行1bp至1.39%;3年期国债到期收益率周环比下行1bp至1.51%。5年期债券期限利差周环比下行6bp至0.18%;10年期债券期限利差周环比下行7bp至0.43%;1年期AAA级债券信用利差周环比下行5bp至0.31%;10年期AAA级债券信用利差周环比上行1bp至0.60%。

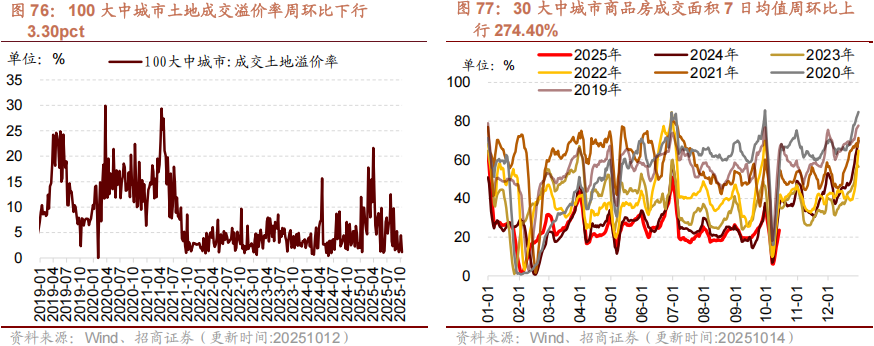

3、本周土地成交溢价率下行,商品房成交面积上行

本周土地成交溢价率下行,商品房成交面积上行。截至10月12日,100大中城市土地成交溢价率为1.17%,周环比下行3.30个百分点;截至10月14日,30大中城市商品房成交面积7日均值为23.61万平方米,周环比上行274.40%。

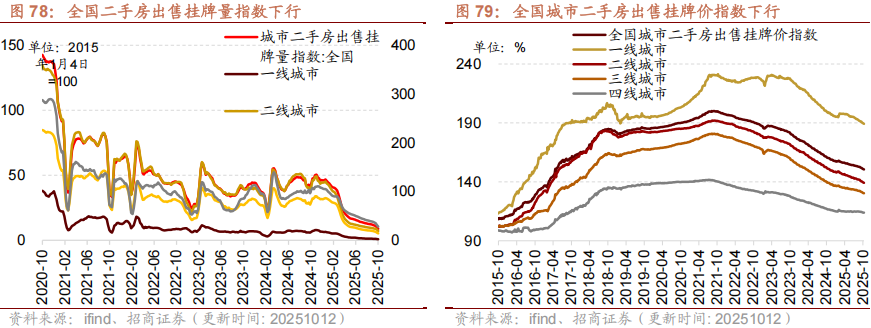

4、全国二手房出售挂牌量下行,挂牌价指数下行

全国二手房出售挂牌量指数下行,其中一、二、三、四线城市指数均下行。截至10月12日,全国二手房出售挂牌量指数为6.5,周环比下行13.45%。其中,一线城市二手房出售挂牌量指数为0.57,周环比下行21.92%;二线城市二手房出售挂牌量指数为4.96,周环比下行17.47%;三线城市二手房出售挂牌量指数为11.09,周环比下行8.95%;四线城市二手房出售挂牌量指数为22.54,周环比下行5.73%。

全国二手房出售挂牌价指数下行,其中一、二、三、四线城市指数均下行。截至10月12日,全国二手房出售挂牌价指数为150.59,周环比下行0.19%。其中,一线城市二手房出售挂牌价指数为189.17,周环比下行0.26%;二线城市二手房出售挂牌价指数为139.22,周环比下行0.24%;三线城市二手房出售挂牌价指数为130.34,周环比下行0.15%;四线城市二手房出售挂牌价指数为113.85,周环比下行0.06%。

07

公用事业

1、我国天然气出厂价下行,英国天然气期货价格下行

我国天然气出厂价下行,英国天然气期货结算价下行。截至10月14日,我国天然气出厂价报4011.00元/吨,较上周下行0.67%,英国天然气期货结算价为81.29便士/色姆,较上周下行4.98%。

从供应端来看,截至10月3日,美国48州可用天然气库存3641亿立方英尺,周环比上行2.25个百分点。截至10月10日,美国钻机数量为120部,周环比增加2部。

2、全国重点电厂日均发电量12周滚动同比降幅扩大

全国重点电厂日均发电量12周滚动同比降幅扩大。截至9月25日,全国重点电厂日均发电量当周同比降幅扩大至-11.7%,12周滚动同比降幅扩大0.48个百分点至-1.78%。

- END -

]article_adlist-->相 关 报 告

]article_adlist-->《DRAM存储器价格上行,8月TV LCD出货量同比增幅扩大0924)》

- END -

]article_adlist-->相 关 报 告

]article_adlist-->《DRAM存储器价格上行,8月TV LCD出货量同比增幅扩大0924)》《8月社零同比增幅收窄,智能手机产量同比增幅扩大(0917)》

《8月PPI同比降幅收窄,集成电路出口金额同比增幅扩大(0910)》

《8月制造业PMI环比回升,北美PCB出货、订单量同比转正(0903)》

《7月工企利润同比降幅收窄,计算机整机利润同比增幅扩大(0827)》

《7月社零同比增幅收窄,金属切削机床产量同比增幅扩大(0820)》

《锂原材料价格上涨,7月汽车产销三个月滚动同比增幅扩大(0814)》

《7月出口超预期增长,重卡销量同比增幅扩大(0807)》

《6月工企利润延续负增,汽车利润当月同比转正(0730)》

《黑色系商品价格上涨,新能源和光伏产业链价格反弹(0723)》

《6月社零同比增幅收窄,智能手机产量同比转正(0716)》

]article_adlist-->

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

]article_adlist-->一般声明本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

通弘网-配资平台官网-浙江配资网-靠谱配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:配资服务平台但IG选择TP支援三人包夹成功击杀Oner

- 下一篇:没有了

沪深京指数

热点资讯

推荐资讯